开云网页版 (中国)官方在线登录房产不再只是家庭资产的一部分-开云网页版 (中国)kaiyun官方在线登录入口

本文来自微信公众号:九索开云网页版 (中国)官方在线登录开云网页版 (中国)官方在线登录,作家:经济小张,题图来自:AI生成

当你终于办下了那套深红色的房屋扫数权证,领有了一套价值数百万的房产,置身有产阶级后,为什么反而可能比已往更焦急、更脆弱?

对于咱们来说,领有房产依然成为积存钞票和商酌社会地位的最迫切阵势。房产不单是是钞票,险些也成为了一种广泛的信仰:它不仅是住所,更承载着资产价值和“保护钞票”的祈望。

着名“房产教父”欧收效曾出书过对于房产投资妙技的一册书,书名即为“保护钞票”

一度被无数奴婢者敬称为“欧神”的欧收效,单是依靠房产投资,就据称取得了数亿元的钞票。中国社会,也跟着战略和经济增长的节律,潮汐般地出现过屡次全民炒房的粗糙。

但是,欧收效的传说似乎依然幻灭:在柬埔寨西港、辽宁沈阳和重庆接连折戟千里沙后,传言他于2024年依然因诳骗罪被拿起公诉。

房产是为咱们添砖加瓦的中枢资产,这是很万古刻以来的信念。但是,这个信念是对的吗?当今也许是咱们反想的最好时机。纪念历史,重看文件,咱们将重新评估房地产是否是一个好的投资观念。

咱们对房产的精神请托

跟着全球经济逐渐积存了充足多的欠债,社会于简易四十年前运转转向“资产经济”的逻辑:一个东谈主是否告捷,不再主要取决于薪水,而是取决于是否领有快速增值的资产。

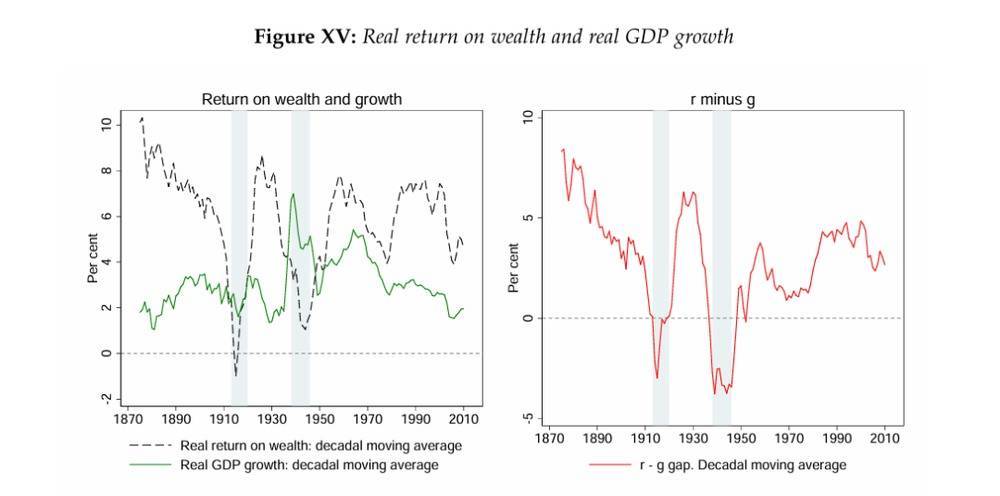

这亦然皮凯蒂在《21世纪本钱论》里提议的迫切命题:r > g,即本钱收益大于职业收益。在低利率的时期愈加显着。

不错看到,除了两次寰宇大战期间,r > g都确立。

从历史上来看,房产恰正是少数几种中产阶级不错运用杠杆购买,且多年后产生过健康的酬报的资产之一。它亦然现代经济结构下,中产阶级为确保其身份、安谧其阶级、并完成跨代资产传承所能找到的最有用的用具。

咱们焦急的中枢,正是这种对资产价值的过度依赖所产生的精神隐衷:

一方面,职业所得的增长停滞,本应主要以职业为生的咱们被动成为投契者,将小心力从职业酬报迁移到资产增值上。

另一方面,是社会的广泛金熔化、原子化。这种想想饱读动家庭通过积存金融资产,尤其是房产,来提供自身福利和安全保障。房产不再只是家庭资产的一部分,而是成了家庭享受社会福利以及异日经济安全的基础。

但终了这个指观念前提是,中产家庭将我方异日数十年的东谈主生,与资产价钱的投契逻辑永久绑定。

与此同期,由于困难充足的投资资格,中产阶级极易堕入可得性偏误:他们对房产价值的评估,很猛进度上是由“其他东谈主会怎样作念”的预期所驱动。这种逻辑,条目中产阶级时刻保握乐不雅、充满贪心,以便占得先机。

因而,中产家庭只可进行连接断的“资产竞赛”,按捺地用尽资源,追求更高价值的房产,以确保自身的阶级地位不被社会激流所淘汰。

闭幕即是,中产阶级在购买房产的决议显得尤为激进,被“上不了车”的惊骇所主宰。

中产阶级对房产的追求,是想要对冲社会不笃定性、购买一个脆弱但必要的保障。他们不得不将扫数的鸡蛋放在并吞个篮子里,让我方和下一代仍然省略在高价的房产市场享有方寸之地,从而终了钞票和地位的延续。

你买的是房产,照旧位置?

房产的钞票真金不怕火金术中,中枢是地盘。

尤其在东亚发展史中,地盘是促进经济增长的中枢催化。

香港即是典型例子,政府通过有偿转让地盘扫数权,取得了多数收入。地盘长年孝敬财政收入的15%把握。

但是,一朝将地盘的价值与财政、经济增长深度绑定,战略将主动创造稀缺性,从而推高地盘价钱,继而房价陪同一同高潮。

是以也不难谐和为什么香港政府迟迟不拓荒新界。

好意思国也类似。好意思国经济学家托马斯·索维尔发现,加州沿海房价的飞涨,并非由于建筑成本、收入增长或东谈主口加多所致。确凿的推手是当地政府对地盘使用的严格终端,举例“绽放空间”法、分区终端、最小地块面积法等。这些章程东谈主为地制造了地盘稀缺性,从而推高了剩余步盘的价钱。

这些地区,继而出现了房价破记录高潮和随后的破记录崩盘。对比显然的是,在地盘使用终端较少的地区(如休斯顿和达拉斯),即使家庭收入高于好意思国平均水平,当地的房价仍然保握在较低且可职守的水平。

也即是说,当咱们在抢购房产时,履行上是在抢购东谈主为制造的稀缺性。你所支付的腾贵价钱,绝大部分并非来自房屋自己的建筑成本,而是来自地舆位置稀缺的地盘价值。

这种价值的飞涨,正是当地政府通过操办条例、终端拓荒和地盘供应操纵的调控闭幕。

在操办之上,地铁、公路、写字楼和阛阓等基础要道的拓荒,也会径直溢出并体当今左近房产的价值上。

这种由全球投资股东的地盘、房产增值,在某种进度上也不错看作一种迁移支付。通过购买房产,不错取得对异日全球资源的提取权。

但是,事情总有两面。战略自然带有信息分辨称和不笃定性,就会让有东谈主赌赢,有东谈主赌输。举例,过度拓荒的新区,就可能变成外在漂亮,但没东谈主的“鬼城”。

涨的是地盘,不是砖头

地盘有三个罕见的脾性,为房产带来了握续收益。

最初,地盘是永久性的,而本钱是暂时的。工场、机器、电脑等本钱品会跟着时刻的推移而折旧、磨损,或因技能高出而过期。但是,地盘,自己即是一种物理空间,并不会折旧。不管发生什么变化,地盘只是窜改了用途,从未散失。在谈论地盘价值时,净值与总值险些是罕见的。这正是它成为欲望价值储存用具的基石。

其次,地盘是不可复制的,无法随时供应。你不错坐褥更多的手机、更多的汽车,甚而不错建造更多的工场,但你无法创造更多的地球空间。是以,当对地盘的需求加多时,其价钱只会上升。

临了,地盘是不可转移的,而本钱不错流动和变化。地盘是空间自己。商店按捺开业和关闭,建筑物被排除和重建,而承载这一切的地盘却刻舟求剑。这种固定性,与本钱在全球范围内按捺“盘活”,窜改神情和位置的动态酿成了显然对比。

也正因此,卡尔·波兰尼将地盘称为“造谣商品”。确凿的商品是专为市场坐褥的,但地盘不是东谈主类职业的产物,与其他商品存在实质的不同。但是,一朝它被赋予了商品描画,它就成为了一种颠倒的财产职权。

卡尔·波兰尼

因此,咱们购买的房产履行上由可折旧的水泥、钢筋和玻璃这些建筑材料(本钱)和永久稀缺的地盘(造谣商品)组成。而价钱的中枢驱能源则仍然是地盘:二战后的1950年到2012年间,全球范围内房价高潮的幅度中,有84%都不错归因于地盘价钱的高潮。

这种增值来自地盘的区位价值,包括左近经济行动、基础要道、全球服务(如勤学校、便利交通)等集体投资在独有意盘上的溢出效应。

因此,中产阶级所看到的账面钞票加多,并非他们为房屋添砖加瓦的沉重勤恳所致,而是因为他们排他性地领有了一块地舆位置日益稀缺的地盘。

地盘天生具备操纵性。每一块地盘都是惟一无二的,在区位上都具有不可替代的特色。这种操纵力量并非来自翻新或职业,而是来自其固有的地舆脾性和稀缺性。正是这种操纵力量,允许地盘扫数者向任何需要使用其地盘的东谈主收取房钱。

这更像是对集体插足的效果和溢出效应的操纵性拿获。正如古典经济学家亨利·乔治在《高出与困难》中所说的:跟着社会技能高出与全球服务改善,地盘(或位置)的价值会按捺上升,其说明为地租或地价的增长频频越过职业与本钱所得的增长,从而侵蚀其他身分(职业、本钱)的收益。

房产的历久收益来自房钱

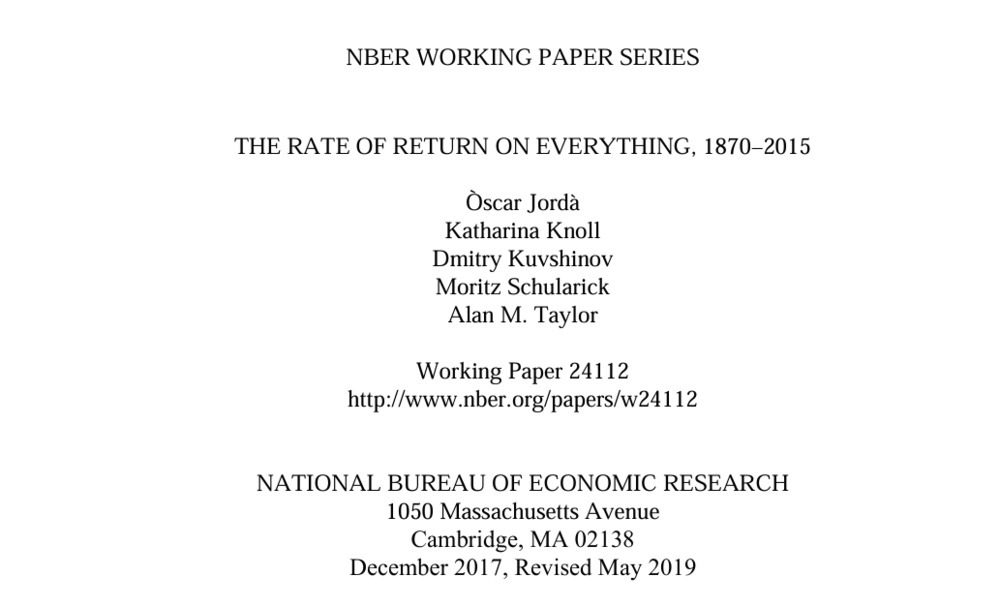

咱们更谅解房价的高潮,因为那代表着快速、投契性的钞票跃升。但,由德国栽植部资助的商讨《The rate of return on everything》标明,在通盘长周期(1870—2015)内,房产平均每年收益率约为7%,与股票相等,但波动性却远低于股票。

其中,房钱收益占据了履行总酬报的约80%,扣除房钱收益后,履行房价年均涨幅唯独约1%。

对于中产家庭而言,这至关迫切:你所购买房产的历久真实钞票积存,主若是通过出租或自住时取得的隐性或显性房钱收入来终了的。房价高潮,这个你整日刺心刻骨、请托厚望的钞票增长引擎,在巨大的历史程序上,履行上只孝敬了极小的一部分。

固然,这种组成在战后发生了变化。近些年,跟着全球信贷扩张和资产通胀,房价高潮的迫切性有所加多。但这依然无法窜改房钱酬报在历久流露性和总量上的总揽地位。

既然房钱收益才是历久酬报的流露起原,那么中产阶级为何会对房价高潮如斯狂热,甚而自得为此承担巨大的金融风险呢?

原因在于,尽管历久平均房价高潮微不及谈,但在特定的短期或投契周期内,价钱高潮却是一都收益的起原。对于急于在几年内套现或“钞票目田”的家庭而言,短期价钱的爆发性增永恒比量入为主的房钱收入更具迷惑力。

信贷周期如何推高与反噬房产

尽管如斯,房价为什么会出现这种短期的爆发性增长?

很久很久以前,银行业务是高度所在化的。但今天的金融体系依然透彻转型。房屋按揭贷款不再是个体之间的假贷关联,而是被银行大范围坐褥出来。

在1946年的电影《好意思好东谈主生》中,银民众乔治·贝利披发贷款的对象大多是他意志的、了解的社区成员。

为什么信贷会如斯偏疼房产?因为它提供了对银行来说完整的典质品:大额、耐用、不可转移、价钱流露。这导致银行有强盛的激励将资金投向房产,而非风险较高的企业投资。

如果你跟银行打过交谈,治服就知谈他们最可爱的典质品即是房产。

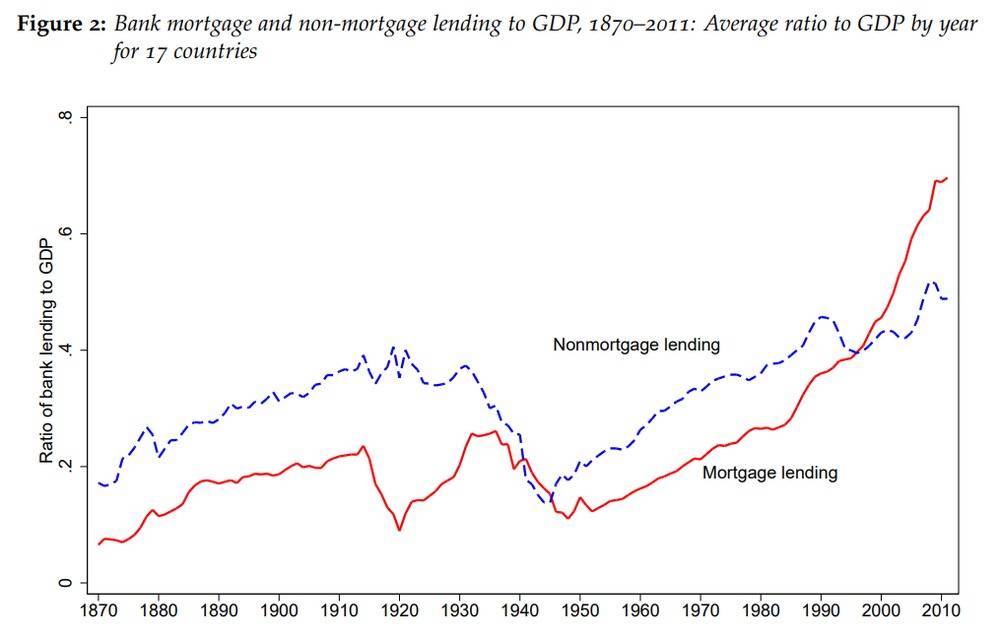

是以就不难谐和,在大多数发达经济体中,房产典质贷款的比重按捺攀升。以至于,银行系统已调节为“房产贷款机构”。当市场处于乐不雅时,信贷和房价互相促进,螺旋上升。

红线为房产典质贷款对比GDP的比例,蓝线为非典质贷款。不错看到二战后的趋势扭转和1980年代后期的速即加快。

但是,地盘是固定供应且不可再生的,因此地盘价钱高潮不会刺激坐褥力或加多对本钱的需求;相背,它会消弱投资酬报。

更灾祸的是,银行对房产贷款的偏好,镌汰了非房地产行业的信贷可得性。房贷的过度增长,对银行来说过于故意可图,减少了实体经济省略取得的贷款。

中产阶级看似从信贷驱动的房产价钱高潮中取得了钞票,但他们的处境并莫得变好。

除了房贷挤出身产性的贷款,导致社会创造钞票的才智下降以外,房产周期频频握续16—18年,比生意周期长得多。这也导致,信贷泡沫激发的阑珊,握续时刻更长、繁芜性更大,容易导致经济堕入停滞。

在这种情况下,中产阶级的工资和服务远景以及房产价值,将面对“双杀”场合。

与房产顺周期共振的家庭风险

这个现实,再造了经济划定,也让咱们想要通过房产保护钞票的但愿落空。

伦敦政事经济学院的查尔斯·古德哈特西宾在他的《房价和宏不雅经济(House Prices and the Macroeconomy)》一书中提到,房价波动对信贷周期的影响,甚而比利率或者GDP的变化还要大。也即是说,即便经济还在增长,利率也不才降,只须房价消极,信贷周期也会进入刻薄。

在经济扩张期,乐不雅神色和充裕的信贷共同股东房价高潮,家庭也会浮滥更多,酿成正反映轮回,再次促进宏不雅经济的上行趋势。

一般来说,在这个时候,也会出现琳琅满目的“金融翻新”——举例次贷、首付贷。

但是,不管是买房主谈主,照旧提供贷款的金融机构,都容易在这个时候过于乐不雅,以为这场欢喜不会松驰终端,甚而“永恒涨”。

这个寰宇上莫得永恒涨的资产,房产、股票、黄金、债券、加密货币,都莫得。

但,这实质上是系统性地忽视影响巨大的风险闭幕。这种乐不雅,加重了通盘系统的脆弱性。

咱们将房产视为阶级地位的保障。但是,因为它高度顺周期,一朝经济阵势逆转,房产不仅不可保值,反而会握续吞吃家庭流动性,杠杆化厌世集合爆发。过于乐不雅的信贷披发此时也将遽然收紧,进一步终端了家庭获取新信贷或债务重组的才智,加重了去杠杆的隐衷。

并且,当房价下落,冲击家庭的资产欠债表时,家庭的要紧任务从浮滥转向去杠杆和偿还债务。他们被动大幅削减非必需开支,就会激发严重的总需求下降,导致进一步的刻薄。

房产是种“反保障”

在高度依赖信贷的情况下,房产也窜改了家庭的经济属性。

二战终端后,新一轮大债务周期重新运转。此时,大部分家庭依靠工资收入,房产价值相对流露,莫得出现剧烈的增值。

迁移点发生在1990年代。

罗伯特·席勒在他的《非感性欢喜》一书中提到,1997年之前,履行房价大致握平,但自1998年以来,房价总体上每年高潮6%。

家庭因此对房产时刻警惕、主动惩处。他们必须通过假贷来握有房产,并祈望房产省略握续增值。

因此,家庭必须通过工资收入来保管充足的现款流,确保自身财务的“呼吸”不会中断。

也即是说,家庭握有房产是为了取得历久收益,但承担了短期内巨大的流动性风险和不笃定性。

在这种情况下,流露自己即是不流露之源。在经济历久流露、资产价钱握续高潮的时期,社会信心会扩张,导致东谈主们吸收越来越冒险的假贷步履,用更高的杠杆来典质房产。这种在流露时期积存起来的债务,最终会超出借债东谈主的偿还才智,迫使他们通过络续借债来支付利息,从而变得极为脆弱。

咱们毅力躬行经历过了这一切。

是以,咱们当今也瓦解了,房地产手脚投资的中枢特征是其对债务的过度依赖,而狞恶的是,它将风险绝不宽恕地集合到了购买房产的中产家庭身上。

因为,当房产价值下落时,由买房主谈主先承担厌世,而披发贷款的银行则在房价下落时受到保护,直到资不抵债。

这亦然银行热衷于房产典质贷款的原因:它们的权益起始受到保护。这甚而不错称为一种“反保障”,它非但莫得溜达房价下落的冲击,反而将风险集合到了家庭身上。

正如老读者们所知谈的,我最爱问的一个问题即是:代价是什么?顺周期的房产让咱们享受欢喜期纸面钞票的快速增万古,代价即是给咱们自动购买了一个长达数十年的“反保障”。

在欢喜周期时享受加倍的收益,但在刻薄期承担加倍的风险:这也即是为什么,房产无法成为咱们抗风险的基石。塔勒布的“反脆弱性”的要义是,你需要充足多的省略从不笃定性中获益的才智,因此就必须有逆周期性的资产。

更为迫切的是,咱们的功绩发展自己即是顺周期的,再近似以房产为中枢的资产建树,只会让我方暴露的风险愈加严重。

这是咱们必须学到的潜入警戒。

部分引文起原:

Jordà, Òscar, Moritz Schularick, and Alan M. Taylor,《The Great Mortgaging: Housing Finance, Crises and Business Cycles》(2016)

Josh Ryan-Collins, Toby Lloyd, Laurie Macfarlane, John,《Rethinking the Economics of Land and Housing》(2017)

Jordà, Ò., Knoll, K., Kuvshinov, D., Schularick, M., & Taylor, A. M. 《The rate of return on everything, 1870–2015》(2019)

Knoll, K., Schularick, M., & Steger, T. 《No price like home: Global house prices, 1870–2012》(2017)

Goodhart, C., & Hofmann, B. 《House prices and the macroeconomy: Implications for banking and price stability》(2006)

Yates, A,《Real estate and global urban history》(2021)

Christophers, B,《The new enclosure: The appropriation of public land in neoliberal Britain》(2018)

Sowell, T,《The housing boom and bust》(2011)

Mian, A., & Sufi, A,《House of debt: How they (and you) caused the Great Recession, and how we can prevent it from happening again》(2022)

Adkins, L., Cooper, M., & Konings, M,《The asset economy》(2020)

本文来自微信公众号:九索,作家:经济小张

热点资讯

- 体育游戏app平台 茅台方面向《逐日经济新闻·将进酒》记者暗示-开云网页版 (中国)kaiyun官

- 开云体育(中国)官方网站眩惑广大市民前来打卡拍照-开云网页版 (中国)kaiyun官方在线登录入口

- 开云网页版 (中国)官方在线登录房产不再只是家庭资产的一部分-开云网页版 (中国)kaiyun官方在

- 开云体育新品价钱带或定在300元以上-开云网页版 (中国)kaiyun官方在线登录入口

- 云开体育巴基斯坦队伍的火力上风-开云网页版 (中国)kaiyun官方在线登录入口

- 开yun体育网是针对隐敝在阿富汗境内的巴塔武装分子-开云网页版 (中国)kaiyun官方在线登录入口

- 云开体育需要对好意思国、以色列的本色行径保执不雅望-开云网页版 (中国)kaiyun官方在线登录入口

- 体育游戏app平台这亦然它容易被漠视的原因之一-开云网页版 (中国)kaiyun官方在线登录入口

- 开云网页版 (中国)官方在线登录新型闽剧《三山旧梦》在福州登台-开云网页版 (中国)kaiyun官方

- 云开体育全天成交额3274.27万港元-开云网页版 (中国)kaiyun官方在线登录入口